Si estás comprando o vendiendo una vivienda, seguramente te preguntes quién paga el IBI (Impuesto sobre Bienes Inmuebles) el año en que se realiza la compraventa. El IBI es un impuesto municipal anual que grava la propiedad de inmuebles y se paga al ayuntamiento correspondiente. En otras palabras, es el “impuesto de la vivienda” que abonan cada año todos los propietarios de casas, pisos, locales o terrenos urbanos. Al vender o comprar un inmueble a mitad de año, surge la duda de a quién le corresponde pagar el IBI de ese año: ¿lo debe pagar completo el vendedor? ¿Debe contribuir el comprador por los meses que faltan? A continuación, te explicamos la regla general, las posibles excepciones, qué dice la ley y la jurisprudencia, y varias recomendaciones prácticas para evitar sorpresas con el IBI en una compraventa.

La regla general: el vendedor paga el IBI del año en curso

En España, la norma general es clara: el IBI de un inmueble lo tiene que pagar la persona que figure como propietaria a fecha 1 de enero de ese año. Esto significa que, si vendes tu vivienda durante el año, el vendedor (que era el dueño el 1 de enero) es quien legalmente debe asumir el pago de todo el impuesto de ese año. Incluso si la venta se realiza a mitad de año, la obligación tributaria ante el ayuntamiento recae en el vendedor por el año en curso. Por ejemplo, si vendes tu piso en junio, el Ayuntamiento igualmente girará el recibo anual del IBI a tu nombre (porque eras propietario el 1 de enero).

¿Por qué es así? La ley que regula el IBI (la Ley de Haciendas Locales) establece que el sujeto pasivo del impuesto es el titular del inmueble a 1 de enero de cada año. Esto implica que, por defecto, el vendedor paga el IBI del año de la venta. No importa en qué mes se venda: a efectos legales y fiscales, ese año completo le corresponde al antiguo propietario.

Ahora bien, esta es la regla “salvo pacto en contrario”. Es muy común que durante la negociación de la compraventa, comprador y vendedor lleguen a acuerdos diferentes sobre cómo repartir ese IBI. Más adelante veremos qué alternativas existen (como prorratear el impuesto entre ambos) y cómo se pueden pactar. Pero ten presente que, si no se dice nada distinto en el contrato, la regla general es que lo paga el vendedor.

1. El IBI lo paga el vendedor

Como acabamos de mencionar, en la mayoría de casos el vendedor termina pagando el IBI del año en que se vende la vivienda. Esto ocurre por defecto legal y también porque muchos vendedores prefieren seguir el criterio de la ley para evitar complicaciones. El vendedor, al haber sido propietario a 1 de enero, suele encargarse de abonar el recibo anual completo al Ayuntamiento.

Incluso cuando se llega a otros acuerdos con el comprador (por ejemplo, repartir el IBI), normalmente es el vendedor quien inicialmente paga el impuesto al Ayuntamiento y luego, en todo caso, recupera una parte del comprador según lo pactado. Piensa que el Ayuntamiento siempre reclamará el 100% del impuesto al titular que consta en sus registros al inicio del año, es decir, al vendedor. Por eso, aunque compartas el pago con el comprador, tendrás que pagarlo primero tú (vendedor) y luego ajustar cuentas con la otra parte de forma privada.

En resumen, sí, el IBI del año de la venta lo paga el vendedor, a menos que se establezca un arreglo distinto. Esto es lo más habitual y lo más seguro desde el punto de vista legal, ya que evita enfrentarse a la administración tributaria por impagos. No obstante, veamos otras posibilidades que pueden acordarse.

2. El IBI lo paga el comprador

¿Es posible que sea el comprador quien se haga cargo del IBI del año en curso? Aunque no es lo común, sí es posible si ambas partes así lo acuerdan. La ley no prohíbe que el comprador pague el IBI, siempre que vendedor y comprador lo pacten explícitamente. Por ejemplo, en una compraventa negociada, el vendedor podría decir: “yo te vendo la casa, pero quiero que tú pagues el IBI de este año”, y si el comprador acepta, pueden reflejarlo en el contrato.

En la práctica, esta situación podría darse si la venta ocurre a principios de año y el comprador va a disfrutar la vivienda la mayor parte de ese año. El comprador, en tal caso, podría asumir voluntariamente el impuesto completo como parte de la negociación (quizá ofreciendo pagar el IBI a cambio de no subir el precio, por ejemplo). Recuerda que, legalmente, ante el Ayuntamiento seguirá figurando el antiguo propietario hasta final de año, por lo que probablemente el recibo llegará igual a nombre del vendedor. Sin embargo, si han pactado que lo paga el comprador, el comprador tendría que reembolsar o pagar ese importe.

Es fundamental que este acuerdo quede por escrito en la escritura o contrato de compraventa para que no haya dudas. Si no se deja constancia escrita y luego el comprador no paga, el Ayuntamiento irá contra el vendedor (porque es su deudor legal), y el vendedor tendría que reclamar ese dinero al comprador basándose solo en un acuerdo verbal. Así que, aunque el comprador puede pagar el IBI del año de la venta si ambos lo pactan, ¡aseguraos de escribirlo claramente en el documento de compraventa!

3. El IBI se paga a prorrata o proporcionalmente

La solución más justa y habitual en muchas compraventas es hacer un pago prorrateado: es decir, que vendedor y comprador compartan el IBI del año según los meses que cada uno es propietario. Este pago a prorrata temporis significa, por ejemplo, que si la venta se efectúa justo a mitad de año, cada parte asume el 50% del impuesto. Si se vende en abril, el vendedor pagaría el IBI correspondiente a enero-abril y el comprador el de mayo-diciembre, y así sucesivamente. De este modo, cada uno paga por el tiempo que disfrutó o tendrá el inmueble.

¿Y cómo se lleva a la práctica este prorrateo? Lo recomendable es que se acuerde claramente en el contrato de compraventa. Un ejemplo de cláusula podría ser: “El IBI del ejercicio 2026 será asumido por las partes proporcionalmente al tiempo que cada uno ha ostentado la propiedad en dicho año; el vendedor pagará la parte correspondiente hasta la fecha de venta y el comprador el resto del año”. Normalmente, el proceso funciona así:

-

El vendedor paga el recibo completo al Ayuntamiento (porque, recordemos, el ayuntamiento le va a exigir a él el pago íntegro igualmente).

-

El comprador reembolsa su parte proporcional al vendedor. Esto puede hacerse descontando ese importe del precio de venta en el momento de la firma, o pagando después al recibir copia del recibo pagado, según acuerden.

Por ejemplo, supongamos un IBI anual de 600 € y que la venta se cierra el 30 de junio. El vendedor pagaría los 600 € al Ayuntamiento cuando tocase, pero en la notaría podrían pactar restar 300 € del precio de la vivienda, de modo que en la práctica el comprador esté asumiendo esos 300 € (la mitad del año) y el vendedor los otros 300 €. Otra opción es que el comprador le pague al vendedor esos 300 € una vez que el vendedor acredite que abonó el impuesto. Lo importante es acordarlo y dejarlo escrito, para que después nadie se olvide de pagar su parte.

Este prorrateo no afecta al Ayuntamiento: ellos siempre cobrarán el impuesto completo al que era dueño el día 1 de enero. El reparto es un acuerdo privado entre comprador y vendedor. Por eso, insistimos, hay que dejarlo negro sobre blanco en la escritura de compraventa para evitar malentendidos o problemas posteriores.

¿Puede pactarse un reparto distinto entre comprador y vendedor?

Sí. La ley establece una regla general (vendedor paga), pero las partes son libres de pactar un reparto distinto. De hecho, como hemos visto, es bastante común que se pacte un prorrateo proporcional del IBI entre comprador y vendedor. También es posible pactar otras fórmulas: por ejemplo, mitad y mitad independientemente del mes de venta, o que el comprador asuma el 100% (o al revés, que el vendedor lo pague aunque la venta sea en enero). Cualquier acuerdo es válido siempre que ambas partes estén de acuerdo y que no contradiga la normativa fiscal básica.

La clave es que si se quiere un reparto distinto al legal, debe pactarse expresamente. Si no se dice nada, se aplica la norma general y podría ocurrir que luego haya disputas. Imagina que no se habló del tema: el vendedor paga el IBI entero y luego le reclama al comprador “oye, págame tu parte del año”. Si el comprador se niega porque “no acordamos nada”, habría un conflicto. ¿Quién tendría la razón? Pues, sorprendentemente, la jurisprudencia dice que incluso sin pacto, el vendedor podría legalmente reclamarle al comprador la parte proporcional correspondiente al periodo posterior a la venta. Pero para ahorrarse líos de abogados, es mejor que todo quede bien claro desde el principio.

En resumen: se puede pactar lo que se quiera en cuanto a quién paga el IBI del año en curso. La ley lo permite expresamente. De hecho, la propia Ley de Haciendas Locales menciona la “facultad de repercutir” el impuesto según el derecho común, lo que habilita al vendedor a trasladar carga al comprador incluso sin acuerdo expreso. Por supuesto, también se puede acordar que el vendedor lo asume todo (aunque la venta sea en noviembre), o cualquier otra combinación. Lo importante es que ambos lo tengan claro y, preferiblemente, que ese pacto figure en la escritura de compraventa.

Qué dice la ley y qué dice la jurisprudencia reciente

Veamos en detalle qué establece la ley y cómo lo han interpretado los tribunales en años recientes:

-

La ley: Según el artículo 63 del Texto Refundido de la Ley Reguladora de Haciendas Locales, el obligado al pago del IBI es quien sea titular del inmueble el 1 de enero de cada año. Esto es una norma fiscal de ámbito nacional que no varía de un municipio a otro. Además, la ley indica que esto es sin perjuicio de la facultad del sujeto pasivo de repercutir la carga al siguiente dueño conforme al derecho civil. En la práctica, lo primero significa que Hacienda (el ayuntamiento) siempre mirará al propietario inicial del año para cobrar, y lo segundo significa que ese propietario tiene la opción de pasar la factura (repercutir) al nuevo dueño por el periodo que este va a disfrutar el inmueble. Organismos oficiales han reiterado este criterio; por ejemplo, una consulta de la Dirección General de Tributos en 2025 confirmó nuevamente que el sujeto pasivo del IBI es el titular a 1 de enero, aunque las partes pueden pactar algo diferente en la escritura.

-

La jurisprudencia: Antes de 2016, había cierta incertidumbre sobre si el vendedor podía reclamar parte del IBI al comprador si no lo habían pactado. Algunos entendían que sin acuerdo, el vendedor cargaba con todo. Sin embargo, el Tribunal Supremo en una sentencia de junio de 2016 zanjó la cuestión. En la Sentencia 409/2016, el Supremo declaró que “a falta de pacto” el vendedor (transmitente) puede repercutir al comprador la parte proporcional del IBI del año en curso. Es decir, incluso si en el contrato no se dice nada, la ley permitiría después al vendedor exigir al comprador que le pague la parte del impuesto correspondiente a los meses posteriores a la venta. Eso sí, el Tribunal Supremo dejó claro que esto es una regla supletoria: si las partes no han pactado otra cosa. Por supuesto, si en el contrato pusieron quién paga qué, prevalecerá lo pactado. En resumen, la jurisprudencia reciente apoya que el vendedor recupere del comprador la parte de IBI que corresponda a cuando el comprador ya era dueño, siempre y cuando no se haya acordado lo contrario previamente.

En la práctica, lo más sensato tras esta aclaración legal es anticiparse y pactarlo antes, para que nadie tenga que “reclamar” nada a nadie. Como dice el refrán, más vale un buen acuerdo que un pleito ganado. Por eso, lo recomendable es aprovechar la fase de contrato o la escritura de compraventa para dejar negro sobre blanco quién pagará el IBI del año en curso y en qué proporción. Así evitamos tener que invocar sentencias ni discutir después.

Qué ocurre si hay deudas pendientes de IBI al vender la vivienda

Un aspecto muy importante: ¿qué pasa si la vivienda que se vende tiene IBI de años anteriores sin pagar? Aquí entramos en un terreno delicado, porque el IBI es un impuesto que tiene lo que se llama “afección real” al inmueble. En castellano: si el antiguo propietario dejó recibos de IBI sin pagar, esa deuda queda ligada al propio inmueble y podría afectarte como nuevo dueño.

Concretamente, la ley prevé dos situaciones para las deudas de IBI pendientes cuando compras una casa:

-

Deuda del año en curso o del año anterior: Estas son las más recientes. Existe una figura legal llamada hipoteca legal tácita a favor del Ayuntamiento. Significa que el Ayuntamiento tiene prioridad para cobrar el IBI de ese año y el inmediatamente anterior directamente del inmueble, incluso frente a otros acreedores. En la práctica, puede exigirle al nuevo propietario el pago de esos recibos pendientes, sin necesidad de hacer trámites judiciales complicados. Por ejemplo, si compras una casa en 2025 y el vendedor no había pagado el IBI de 2024 ni 2025, el Ayuntamiento podría reclamarte a ti esos dos años directamente, porque la vivienda sirve de garantía de esa deuda.

-

Deudas de IBI de años más antiguos: Las deudas más antiguas (más allá del año anterior) también te pueden salpicar, pero mediante otro mecanismo. En este caso, la ley habla de responsabilidad subsidiaria del adquirente. Significa que, si el antiguo dueño no pagó el IBI de hace 2, 3, 4… años, la administración puede, tras declararlo a él como moroso insolvente, ir contra el nuevo propietario para cobrar esos importes. Tiene que seguir un procedimiento formal (declarar la responsabilidad, notificarte, etc.), y esas deudas antiguas al nuevo dueño no incluirían sanciones ni recargos, solo la cuota tributaria original. Aun así, imagina que el anterior dueño debía el IBI de los últimos 5 años: aunque tú no eras el propietario en esos años, podrían llegar a reclamarte esas cuotas (especialmente las no prescritas). No es automático, pero es un riesgo legal existente.

En resumen, comprar una vivienda con IBI atrasado puede implicar heredar esa deuda. Por eso es fundamental, antes de la compraventa, verificar que no haya IBI pendiente de pago en la propiedad. Esto se suele hacer solicitando al vendedor justificantes de pago de los últimos recibos o un certificado de estar al corriente de IBI emitido por el Ayuntamiento. Si resultara que hay deudas, lo prudente es condicionar la venta a que el vendedor las pague antes, o bien descontar del precio el monto adeudado para que las pagues tú. Ten en cuenta que la prescripción de la deuda de IBI puede ser de varios años (cuatro años o más, con posibles interrupciones), así que no asumas que una deuda antigua no te la pueden reclamar: más vale aclarar todo esto antes de firmar.

Finalmente, si descubres deudas de IBI después de comprar (por ejemplo, te llega una notificación del Ayuntamiento reclamándote pagos antiguos), lo recomendable es buscar asesoramiento legal. Puede que tengas derecho a reclamarle ese importe al vendedor anterior (porque te vendió el inmueble con cargas ocultas), pero ese ya sería un pleito civil entre particulares. Para evitar llegar a ese punto, lo mejor es prevenir: revisar y exigir que la vivienda se venda libre de deudas de IBI.

Recomendaciones prácticas para compradores y vendedores

Llegados a este punto, resumamos algunas recomendaciones útiles tanto si eres vendedor como si eres comprador en una operación inmobiliaria, para gestionar correctamente el tema del IBI y no tener problemas ni disputas:

Comprobar quién está domiciliado como titular del IBI al 1 de enero

Lo primero es identificar correctamente quién es el sujeto del IBI ese año. Si eres el vendedor, sabes que a 1 de enero eras tú (salvo que hubieras adquirido la propiedad recientemente ese mismo año, en cuyo caso podría ser el dueño anterior). Si eres el comprador, deberías preguntar por el último recibo del IBI pagado y ver a nombre de quién está. Ahí figurará el nombre del contribuyente (titular) y normalmente será el vendedor. Esto es importante para confirmar que, efectivamente, el Ayuntamiento tiene registrado al vendedor como sujeto pasivo del impuesto en curso, y por tanto a él le emitirá el recibo.

¿Por qué importa esto? Porque a veces puede haber confusiones si, por ejemplo, el vendedor actual compró la casa a su vez a principios de año. Podría darse el caso de que el recibo anual aún salga a nombre del propietario anterior. En cualquier caso, tanto comprador como vendedor deben tener claro quién figura ante el Ayuntamiento. Si el vendedor no es el titular del IBI a 1 de enero (caso de ventas encadenadas en poco tiempo), conviene aclarar con el antiguo propietario cómo se liquidará ese impuesto.

En resumen: revisa la documentación del IBI (recibos, domiciliaciones) para saber quién debe pagarlo legalmente. Y si algo no cuadra, pregúntalo antes de firmar la compraventa.

Pactar explícitamente en la escritura quién abona el IBI del año de la venta

Esta es, quizá, la recomendación más importante: dejar el acuerdo por escrito. En la propia escritura de compraventa (o en el contrato privado previo, como el contrato de arras) debe incluirse una cláusula que diga claramente quién va a pagar el IBI de ese año y en qué condiciones. Por ejemplo: “Corresponderá al vendedor el pago del IBI del ejercicio 2025, sin prorrateo” o “El IBI de 2025 se prorrateará por semestres entre las partes, correspondiendo el primer semestre al vendedor y el segundo al comprador”, etc. Cualquier arreglo al que lleguéis, escrituradlo.

¿Por qué insistimos tanto? Porque, como hemos visto, si no se refleja por escrito, luego puede haber reclamaciones o malentendidos. Incluir esta cláusula no cuesta nada y evitará discusiones posteriores. Los notarios están muy acostumbrados a esto y te pueden asesorar sobre la redacción adecuada. De hecho, es habitual que en las escrituras se añada un párrafo sobre el IBI del año en curso, precisamente para que no haya dudas. Si cuando estés en la notaría no escuchas nada al respecto, no dudes en plantearlo y pedir que quede constancia del acuerdo sobre el IBI.

Para el comprador, retener en la cuenta una parte proporcional del recibo si el vendedor acepta repercutir

Esta recomendación va dirigida al comprador cuando se ha acordado un pago prorrateado del IBI. Supongamos que se pactó que el vendedor pagará el IBI y luego el comprador le dará su parte proporcional. En ese caso, como comprador es prudente “retener” o apartar ese dinero en lugar de entregarlo inmediatamente. ¿Cómo se hace? Hay varias formas: podrías, por ejemplo, descontar tu parte del IBI del precio de compra en el momento del pago (así el vendedor recibe ya el precio menos tu porción del IBI). O podrías acordar formalmente que le pagarás tu parte cuando el vendedor acredite que ha abonado el impuesto.

La idea es evitar que el comprador pague su parte y luego el vendedor no pague el IBI al Ayuntamiento, dejándote en el aire. Lo más seguro es que el vendedor pague primero el recibo (dentro del plazo voluntario, para no generar recargos) y luego tú le entregues tu parte proporcional. De esta manera te aseguras de que el impuesto está efectivamente satisfecho y tu dinero fue destinado a eso. Muchos notarios recomiendan esta operativa: vendedor paga al fisco, comprador comprueba y reembolsa su parte. Incluso podéis fijar un plazo concreto (por ejemplo, “el comprador abonará al vendedor su parte del IBI en un plazo de 10 días tras recibir el justificante de pago”) para mayor claridad. En resumen, como comprador, no pagues por adelantado tu parte del IBI sin garantía, mejor dedúcelo del precio o condiciona ese pago a que el IBI esté pagado por el vendedor.

Para el vendedor, presentar recibos pagados recientemente o saldar el impuesto antes de vender

Ahora, un consejo para el vendedor: nada da más confianza a un comprador que ver que todo está en orden con los impuestos de la vivienda. Si vas a vender, es muy recomendable tener al día el IBI y poder demostrarlo. Presenta al comprador los recibos pagados de los últimos años. Si la venta ocurre justo después de que llegase el recibo anual, procura pagarlo antes de la firma (aunque luego pactéis ajustes) y lleva el justificante. Si la venta es a final de año y aún no ha salido el recibo, muestra que hasta el año anterior está todo pagado.

Además, es posible solicitar en el Ayuntamiento un certificado de ausencia de deudas de IBI para la finca. Esto es un documento oficial que dice si la propiedad tiene o no cuotas de IBI pendientes. Conseguir ese papel y dárselo al comprador le dará tranquilidad y acelerará la venta. Piensa que, si el comprador sospecha que podrías tener deudas, quizás quiera retener parte del dinero o incluso echarse atrás. Por tanto, como vendedor, lo mejor es ir con los deberes hechos: paga lo que corresponda y ten los comprobantes listos.

En caso de que sí tengas alguna deuda (por ejemplo, se te pasó pagar el IBI del año pasado), lo honesto y práctico es informar al comprador y llegar a un acuerdo: normalmente se descuenta del precio para que el comprador se haga cargo, o simplemente lo pagas tú antes de la venta. No escondas deudas, porque al final saldrán a la luz y pueden traerte problemas legales (el comprador podría reclamarte posteriormente). La transparencia en estos asuntos es la mejor estrategia.

Asegurarse del cambio de titularidad en el catastro/ayuntamiento tras la firma

Por último, después de la compraventa, hay un trámite importante: cambiar la titularidad del inmueble en el Catastro y en el Ayuntamiento (padrones fiscales). Como nuevo propietario, debes asegurarte de que el Ayuntamiento te registre a ti como titular del IBI a partir del año siguiente. Esto suele hacerse automáticamente mediante comunicaciones de la notaría o del Registro de la Propiedad, pero no está de más confirmarlo.

Si eres el comprador, pasado un tiempo prudencial tras la compra, acude al Ayuntamiento o consulta online para verificar que ya apareces como titular del IBI de tu nueva casa. Así te llegarán los próximos recibos a ti y no al antiguo propietario. Además, puedes domiciliar el pago del IBI en tu cuenta bancaria para mayor comodidad (muchos ayuntamientos ofrecen bonificaciones por domiciliación).

Si eres el vendedor, también te interesa confirmar este cambio. Si por algún motivo el Ayuntamiento no se entera de la venta (por un error administrativo, por ejemplo), podría seguir pasándote los recibos a ti al año siguiente. Evítate ese lío comprobando que el cambio se ha realizado correctamente. En resumen, después de vender o comprar, verifica que los datos catastrales y fiscales se actualizan con el nuevo propietario. Es un trámite sencillo pero importante para que cada uno reciba lo que corresponde.

La clave está en el acuerdo y en la prevención

Como puedes ver, el tema del IBI en una compraventa no tiene por qué ser complicado si se actúa con previsión y claridad. La clave está en acordar todo por adelantado y en prevenir problemas antes de que ocurran. Si comprador y vendedor hablan del tema desde el principio y dejan reflejado quién paga el IBI (y cómo se reparten cualquier gasto pendiente), la operación será mucho más tranquila para ambos. Además, ser precavido con posibles deudas (solicitando certificados y comprobantes) evitará que el comprador herede sorpresas desagradables.

En resumen: acuerdo y prevención. Un buen acuerdo escrito sobre el IBI elimina el 90% de los conflictos posibles, y las comprobaciones previas sobre deudas eliminan el otro 10%. Siguiendo esta filosofía, tanto vendedor como comprador pueden cerrar el trato con la tranquilidad de que el tema de los impuestos está bajo control.

Recomendaciones prácticas para gestionar el pago del IBI en una compraventa

Para cerrar, recopilamos algunos consejos finales que te ayudarán a gestionar correctamente el pago del IBI cuando compras o vendes una vivienda:

Revisar el contrato

Lee detenidamente el contrato de compraventa (o el borrador de escritura) y verifica que incluya las cláusulas pertinentes sobre el IBI. Si no aparece nada, propón añadir una cláusula específica. No des por sentado que “ya estará entendido” quién paga el IBI: es mejor que esté escrito. Revisa también si en el contrato de arras u otros documentos preliminares se dijo algo al respecto. En caso de contradicción entre lo pactado antes y la escritura final, asegúrate de aclararlo. Un contrato bien redactado, donde conste qué pasa con el IBI del año de la venta, es tu mejor aliado para evitar confusiones. Recuerda: lo que no esté en el contrato, será fuente de posibles disputas.

Consultar a profesionales

Si tienes dudas sobre cómo proceder, consulta con un profesional. Los notarios son expertos en este tipo de situaciones y pueden aconsejar la mejor forma de plasmar el acuerdo del IBI en la escritura. También un asesor fiscal o abogado inmobiliario puede brindarte orientación si el reparto del IBI se complica (por ejemplo, en operaciones con varias propiedades, herencias, etc.). A veces invertir en una consulta profesional te ahorra mucho dinero a la larga, sobre todo si hay cantidades importantes en juego o deudas pendientes. En definitiva, no dudes en pedir asesoramiento: es preferible resolver las dudas con un experto que lamentarlo después por haber hecho mal el reparto del impuesto.

Conocer las normativas locales

Aunque la regla general del IBI es nacional, cada ayuntamiento tiene sus propias ordenanzas en cuanto a plazos, bonificaciones y gestión del impuesto. Infórmate de cuándo se paga el IBI en tu municipio (muchos lo cobran en otoño, otros en primavera, algunos permiten pago fraccionado). Si eres comprador, eso te dirá cuándo tendrás que abonar tu primer recibo y si puedes fraccionarlo o domiciliarlo con descuento. Si eres vendedor, te indicará hasta cuándo puedes pagar sin recargo si la venta fue después de vencido el plazo, etc. También existen bonificaciones locales (por familia numerosa, vivienda habitual, eficiencia energética, etc.) que podrías aprovechar tras la compra, o convenios especiales en ciertas ciudades. Por ejemplo, algunos ayuntamientos hacen descuento por domiciliación bancaria del IBI.

Conocer la normativa local te ayudará a planificar mejor. Además, en algunas localidades hay procedimientos particulares para notificar la venta al Ayuntamiento (más allá del cambio catastral general). Pregunta en tu ayuntamiento o consulta su web sobre qué trámites debes hacer tras comprar o vender para quedar tranquilo. En resumen, infórmate de las reglas del IBI en tu localidad: saber cosas como las fechas de pago, tipos impositivos y posibles beneficios fiscales te permitirá gestionar el impuesto de forma óptima y sin contratiempos.

Preguntas frecuentes (FAQ)

¿El IBI del año de venta siempre lo paga el vendedor?

En principio, sí. Por ley, el IBI de un inmueble lo debe pagar quien era propietario el día 1 de enero de ese año. En una compraventa, normalmente esa persona es el vendedor (ya que el comprador no adquiere la propiedad hasta una fecha posterior). Por tanto, la regla general es que el vendedor paga el IBI del año en curso de la venta. Sin embargo, puede haber acuerdos en contrario: comprador y vendedor pueden pactar otra cosa (por ejemplo, prorratearlo, o que lo pague el comprador). Pero si no hay ningún pacto, la respuesta es sí, lo paga el vendedor por ser el propietario al inicio del año. Así lo establece la normativa fiscal y se ha reiterado en interpretaciones oficiales recientes.

En resumen: legalmente el vendedor se encarga de ese IBI anual completo, a menos que pactéis dividirlo u otra opción. Por eso es importante discutirlo durante la venta para que ambas partes estén de acuerdo.

¿Quién paga el IBI del año en curso?

El IBI del año en curso (es decir, el año en que se realiza la compraventa) corresponde pagarlo al propietario del inmueble a 1 de enero de ese año. En la práctica, si vendes tu vivienda durante el año, tú como vendedor pagas ese impuesto; si compras durante el año, normalmente será el vendedor quien lo pague (porque él era el dueño el 1 de enero).

Dicho de forma sencilla: el que tenía la casa el Día de Año Nuevo paga el IBI de todo ese año. Eso sí, nada impide que comprador y vendedor acuerden un reparto diferente entre ellos. Pero ante el Ayuntamiento y la ley, el sujeto obligado principal es el propietario inicial del año. Así que, salvo que pactéis otra cosa, ten en cuenta que el IBI del año en curso va a cargo del vendedor (quien luego, si no se pactó nada, podría incluso reclamar al comprador la parte proporcional posterior a la venta, según la jurisprudencia). Lo más recomendable es decidirlo entre las partes y dejarlo por escrito para evitar dudas.

¿Cuánto se paga de IBI?

El importe del IBI varía según el municipio y el valor de la propiedad. No hay una cifra fija igual para todos, ya que cada Ayuntamiento establece un tipo impositivo dentro de unos márgenes. En general, el IBI se calcula aplicando un porcentaje (tipo) al valor catastral del inmueble. El valor catastral es una valoración administrativa de tu vivienda (que depende de su ubicación, tamaño, antigüedad, etc.). Los ayuntamientos suelen fijar tipos que van aproximadamente desde el 0,4% hasta el 1,3% del valor catastral en inmuebles urbanos. Por ejemplo, si tu piso tiene un valor catastral de 100.000 €, y tu Ayuntamiento aplica un 0,5%, pagarás unos 500 € de IBI al año. En ciudades grandes, el tipo puede ser más alto (Madrid alrededor del 0,51%, Barcelona cerca del 0,66%, etc.), mientras que en pueblos pequeños el tipo suele ser más bajo.

Además, puede haber bonificaciones o recargos: viviendas de protección oficial, familias numerosas, inmuebles energéticamente eficientes, etc., a veces tienen descuentos en el IBI. También algunos ayuntamientos dan bonificación si domicilias el pago o pagas anticipadamente. En contraste, una vivienda vacía en ciertos municipios podría tener algún recargo (esto depende de ordenanzas locales).

En definitiva, ¿cuánto se paga? Depende de tu caso: del valor catastral de tu casa y del porcentaje que aplica tu Ayuntamiento. Lo mejor es consultar el último recibo de IBI de la propiedad (ahí viene el importe anual) o entrar en la web municipal donde a veces ofrecen un calculador de IBI. Así sabrás la cifra exacta que corresponde pagar por ese inmueble.

¿Cómo se repercute el IBI al comprador?

“Repercutir el IBI al comprador” significa hacer que el comprador asuma (pague) una parte o la totalidad del IBI del año de la venta. ¿Cómo se hace esto? Principalmente de dos formas:

-

Mediante un pacto expreso en el contrato o escritura: Lo más directo es acordarlo por escrito. Por ejemplo, incluir la frase “El comprador abonará al vendedor la parte proporcional del IBI del año en curso desde la fecha de la venta”. Así queda claro que el comprador pagará esa parte. Luego, en la práctica, puede hacerse restando esa cantidad del precio en notaría, o con un pago posterior del comprador al vendedor. La clave es que esté pactado por adelantado.

-

Por la propia facultad legal de repercusión: Como mencionamos antes, la ley contempla que, incluso sin pacto, el vendedor podría reclamar al comprador la parte del IBI correspondiente tras la venta. Esto es una repercusión “legal automática” en ausencia de acuerdo. Sin embargo, apoyarse solo en esto puede llevar a discusiones, así que es mejor siempre el punto 1 (pactarlo claramente).

En la práctica, lo habitual es que el vendedor pague primero el IBI completo al Ayuntamiento (porque está a su nombre) y luego el comprador le pague al vendedor su parte acordada. Por ejemplo, si acordaron prorratear, el comprador le da al vendedor la cantidad correspondiente a los meses que él disfrutará la vivienda. Muchas veces se ajusta ya en el momento de la venta (descontándolo del precio, por ejemplo). Importante: el comprador debe asegurarse de que el vendedor efectivamente paga el IBI antes de entregarle dinero; por eso suele pedirse el justificante de pago antes de hacer el reembolso proporcional.

En resumen, repercutir el IBI al comprador se logra a través de un acuerdo privado (preferiblemente escrito) donde el comprador acepta hacerse cargo de X parte del impuesto. Luego, se ejecuta pagando esa parte bien en la notaría (como ajuste en el precio) o posteriormente al vendedor contra recibo. Sin acuerdo previo, el vendedor podría intentar repercutirlo igualmente amparándose en la ley, pero eso ya sería vía reclamación, algo que es mejor evitar negociando desde el principio.

¿Qué pasa si el comprador no paga el IBI?

Depende de a qué nos refiramos con “no paga el IBI”. Puede haber dos situaciones:

-

Que el comprador no pague la parte del IBI del año de la venta que se había comprometido a pagar al vendedor.

-

Que el comprador (ya como nuevo propietario) no pague el IBI de los años siguientes cuando le toque.

En el primer caso (incumplir el acuerdo de repartir el IBI): Si estaba pactado en el contrato que el comprador pagaría esa parte y no lo hace, el vendedor podría reclamarle esa cantidad como un incumplimiento contractual. Legalmente, el vendedor tendría base para exigir ese pago, e incluso podría acudir a la vía judicial si es una suma importante. Por eso es vital que los pactos queden claros para que, si alguien no cumple, el otro tenga cómo exigirlo formalmente.

En el segundo caso (el comprador ya dueño no paga su IBI anual al Ayuntamiento): Aquí las consecuencias vienen por parte de la Administración. Siendo propietario, el comprador está obligado a pagar el IBI cada año que corresponda. Si no paga un recibo de IBI, el Ayuntamiento iniciará el procedimiento de cobro ejecutivo: primero vendrán recargos e intereses por pago fuera de plazo, y si sigue sin pagarse, pueden embargar cuentas, salarios o incluso llegar a subastar la propiedad en casos extremos de deudas acumuladas. Además, recuerda que el IBI tiene prioridad de cobro sobre la vivienda misma para el año corriente y anterior, o sea, el Ayuntamiento puede reclamar directamente contra la vivienda (y su nuevo propietario) la deuda del IBI impagado. En resumen, no pagar el IBI no sale gratis: se generarán recargos y la Administración pública tiene medios eficaces para cobrarse, incluso haciendo responsable al inmueble y a quien lo posea.

Por tanto, si eres comprador y te comprometiste a pagar parte del IBI al vendedor, cumple ese acuerdo para evitar problemas legales. Y una vez eres propietario, paga puntualmente tus futuros recibos de IBI. Si por apuro económico no pudieras pagar a tiempo, acude a tu Ayuntamiento: algunos permiten fraccionar pagos o solicitar aplazamientos. Lo que no conviene es dejar de pagar sin más, porque la deuda irá creciendo y eventualmente te la cobrarán de forma forzosa.

¿Qué pasa si el vendedor no paga el IBI?

Si el vendedor no paga el IBI del año de la venta (es decir, el recibo que legalmente iba a su nombre), la situación puede afectarte como comprador. Recordemos: el Ayuntamiento girará el cobro del IBI al que era propietario a 1 de enero (el vendedor). Si ese vendedor incumple y no paga, la deuda sigue existiendo y la Administración va a querer cobrarla. Dado que la vivienda ha sido transmitida, la ley prevé mecanismos para que la Administración reclame al nuevo dueño en ciertos casos esa deuda, porque la propiedad queda “afecta” a las cargas tributarias impagadas.

En concreto, como mencionamos antes, el Ayuntamiento podría exigir directamente al comprador el pago del IBI del año en curso (y del año anterior si tampoco se pagó) gracias a la hipoteca legal tácita que grava la finca. Es decir, si compraste y el vendedor no pagó ese impuesto, podrías recibir tú la notificación de pago e incluso te podrían embargar a ti bienes o la propia vivienda si no atiendes la deuda. Para deudas de años más antiguos, también podrías ser declarado responsable subsidiario, siguiendo un procedimiento, y tener que afrontar esas cuotas (aunque sin recargos por suerte).

¿Qué hacer en esa situación? Lo primero, si aún estás a tiempo (es decir, si no se ha formalizado la venta), evitarla: exige que el vendedor pague el IBI antes de la firma o descuéntalo del precio para pagarlo tú. Si la venta ya se hizo y descubres que el vendedor no pagó, puedes intentar contactar al vendedor y pedirle explicaciones o que lo abone de inmediato. Si se niega, tú como nuevo dueño casi seguro acabarás pagándolo para evitar problemas con Hacienda local, y luego podrías evaluar reclamarle esa cantidad al antiguo propietario judicialmente.

En resumen, si el vendedor no cumple con pagar el IBI, el perjuicio recae en el comprador, que se ve en la disyuntiva de pagar una deuda que no contrajo o enfrentar al Ayuntamiento. Por eso enfatizamos la importancia de asegurarse durante la compraventa de que el IBI esté pagado o adecuadamente prorrateado. Legalmente, la Administración no perdona el impuesto porque haya habido una venta; lo va a cobrar de uno u otro, y si el primero (vendedor) no paga, irá a por el segundo (comprador). Así que lo mejor es preverlo y no llegar a ese escenario.

Recuerda, en el mundo inmobiliario, la información y la claridad son fundamentales para una negociación justa y transparente. En Hausum estamos aquí para ayudarte, si estás pasando por un proceso de compraventa, inspeccionamos tu futura vivienda y evitamos que se convierta en otra pesadilla. ¡No dudes en contactarnos!

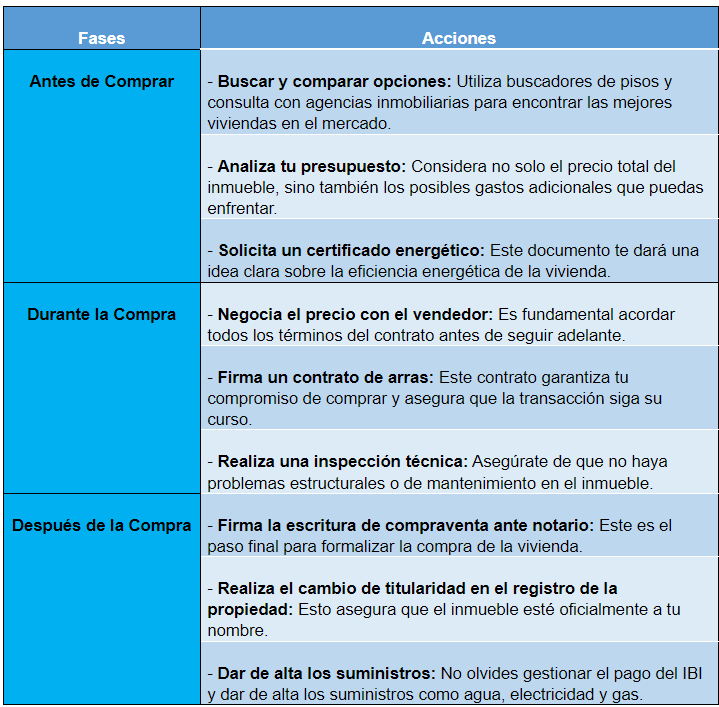

Resumen de los procesos por cada fase durante el proceso de compra.

Resumen de los procesos por cada fase durante el proceso de compra.